導言:債券與利率,牽一髮而動全身的關鍵關係

在金融市場的快速變化中,債券一直以來都是投資者偏好的固定收益選擇。它不僅幫助企業和政府籌資,還在投資組合裡扮演穩定收入和控制風險的重要角色。要想真正搞懂債券投資的要訣,就得清楚它和利率之間那種緊密相連的聯繫。利率就像資金的價格,每次漲跌都可能引發連鎖反應,影響整個債券領域。本文會詳細解釋債券價格和利率的核心邏輯,說明它們為何呈現反向變化,並分析利率波動如何影響投資決策,協助讀者打下紮實的債券知識基礎。

債券投資基礎:了解債券與利率的定義

要探討債券價格和利率的互動,我們先來釐清這兩個基本概念。

什麼是債券?固定收益的承諾

債券基本上是一張借錢的憑證,由發行者如政府或企業向投資者借款時發行。買債券就等於把錢借出去,發行者承諾在約定時間內,按固定利率定期付息,到期時還本金。

債券的主要元素包括:

票面價值:到期時發行者要還的本金,通常是1000元或其倍數。

票面利率:每年依票面價值計算的利息比例,比如5%的利率,就付5%的利息。

到期日:本金歸還的日期。

發行人:發債的機構,可能包括政府公債、企業債或銀行債。

由於利息支付固定,債券被視為固定收益類投資。

利率是什麼?影響經濟與投資的資金成本

利率代表使用資金的代價,或是貸出資金的回報。它在經濟活動中至關重要,左右消費、投資和儲蓄等行為。

利率類型多樣,常見的有:

基準利率:央行訂定的參考值,用於銀行間短期借貸,如美國聯邦基金利率或台灣重貼現率,影響貸款利率。

市場利率:由市場供需決定,隨經濟、通膨和央行政策起伏,債券二級市場價格就受其左右。

殖利率:持有債券到期可得的總回報,包括利息和價差,是評估債券吸引力的關鍵。

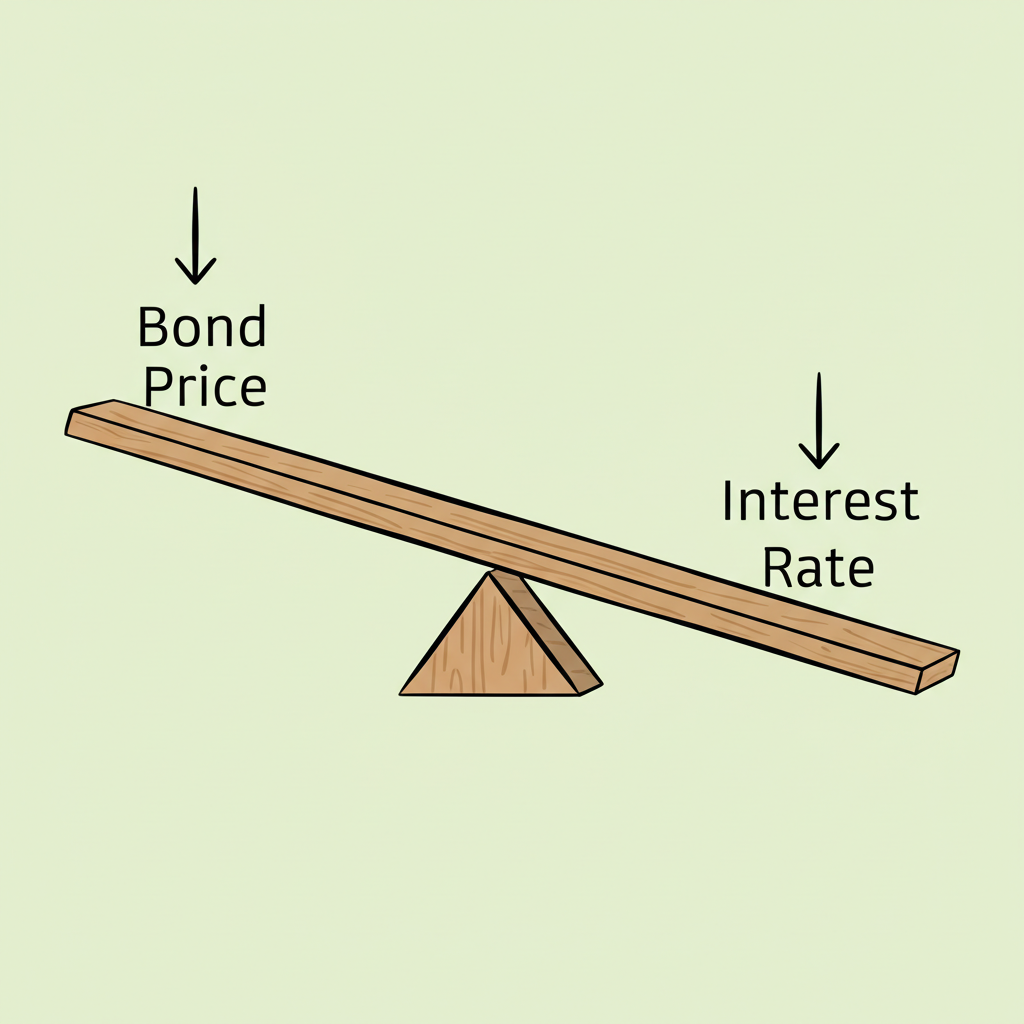

核心原理:為什麼債券價格與利率呈「反向關係」?

債券價格和利率的反向聯動是投資債券的基礎。這現象主要來自折現率和機會成本兩個機制。

折現率效應:未來現金流的現值計算

債券價值源自未來現金流如利息和本金的現值總和。市場利率在此充當折現率,率越高,未來現金的現值越低。

用公式來說明:

債券價格 = 各期未來現金流 / (1 + r)^t 的總和

這裡,未來現金流是利息和本金,r 是市場利率,t 是時間期數。

市場利率 r 上漲時,分母增大,價格就降;反之則升。這解釋了新債利率變化如何影響舊債價值。

機會成本效應:新舊債券的相對吸引力

除了數學計算,機會成本也很關鍵。市場利率升時,新債提供更高票面利率吸引人。比如舊債3%利率,新債達5%,投資者偏好新債。

舊債要競爭,就得降價,讓買家以低價入手,推高殖利率接近5%。反之,利率降時,舊高利率債更搶手,價格上漲。

利率變動的實質影響:升息與降息情境分析

央行調整基準利率,會帶動市場利率變化,進而波及債券市場。

升息環境下:債券價格下跌與殖利率上升

央行升息,市場利率跟漲,帶來這些效應:

債券價格下跌:折現率提高,現有債現值降低,尤其是固定利率舊債,價格需降以維持競爭。

殖利率上升:新債報酬更高,舊債價格跌也推升其殖利率。

投資者面臨帳面損失,長天期債更敏感,因現金流時間長。建議轉向短期或浮動利率債。美國聯準會數據顯示,聯邦基金利率升時,各期限公債殖利率整體上揚,壓低價格。

降息環境下:債券價格上漲與殖利率下降

降息時,市場利率下滑,對債券是好消息:

債券價格上漲:折現率低,現值增,舊債高利率更吸引人。

殖利率下降:整體市場拉低債券回報。

此時可獲資本收益,長天期債漲幅更大,但新債收益率可能低。

影響債券價格的其他關鍵因素

市場利率外,還有其他元素綜合作用債券價格。

票面利率與到期日:債券特性的影響

票面利率低:對利率變更敏感,因利息佔比小,價格波動影響大。零息債全靠本金,敏感度最高。

到期日長:敏感度高,現金流遠未來,受折現影響大。10年債波動遠超1年債。

信用風險:發行機構償債能力的考量

信用風險是發行人無法付息或還本的可能。投資者看信用評級,如標準普爾或穆迪的評等。

高評級:如公債或藍籌債,風險低,利率低,價格穩。

低評級:高收益債風險高,利率高,但價格易受情緒和經濟影響。

評級變:下調壓價,上調升價。

通貨膨脹預期:實質報酬率的隱形殺手

通膨使物價漲、購買力降,對債券雙重打擊:

推高市場利率:預期通膨升,投資者要更高名目利率保實質回報,壓低債價。

降低實質報酬:名目利息不變,但購買力減。

通膨連結債如TIPS,本金隨通膨調,在高通膨時表現好。一般固定債則易受害。

債券投資策略:如何應對利率變動?

知曉債券與利率關係,重點在轉化為策略,應對波動並優化配置。

存續期間(Duration)與凸性(Convexity):衡量利率風險的工具

存續期間:測債價對利率變的敏感度,顯示利率變1%時價格變百分比。期間長,波動大。如5年期間,利率升1%,價降約5%。用來調組合敏感度,預期升息時減長期間債。

凸性:修正期間的非線性,精準預測大變動。正凸性利好,利率降時漲幅超預期,升時跌幅小。

階梯式配置與子彈式配置:分散利率風險

階梯式:資金分散不同到期債,形成階梯。到期再投長債。利率升時到期債高利再投;降時鎖高利長債。

子彈式:集中資金同一到期債。適合有利率預期,如預降息,買前到期債,後再投長債。

利率預期策略:利用利率走勢進行操作

依預期調整:

預升息:縮短平均期間,多短債或持現金,等高利機會,避價跌。

預降息:拉長期間,多長債,最大化價漲。

預測難,結合多元化平衡。世界銀行全球經濟展望報告可供參考。

結論:掌握債券與利率關係,穩健你的投資組合

債券與利率的互動是固定收益投資的核心知識。我們從反向關係,到各種影響因素,再到策略,都做了深入討論。折現率和機會成本解釋了升息壓價、降息升價。票面利率、到期日、信用和通膨等因素讓分析更全面。

投資者用存續期間和凸性測風險,採階梯或子彈配置,或依預期操作,能在變動市場管理風險、抓機會,建韌性組合。債券雖不如股票熱門,但穩定性和利率敏感,使其在配置中不可缺。持續追蹤全球經濟、央行政策和通膨預期,是債券投資者的好習慣,這樣才能在固定收益領域穩步前進。

為什麼利率上升,債券價格會下跌?

利率上升導致債券價格下跌,主要來自兩個原因:

- 折現率效應:債券價格是未來現金流如利息和本金的現值總和。市場利率升時,折現率變高,未來現金現值降低,所以價格下跌。

- 機會成本效應:市場利率升,新債提供更高票面利率。舊低利率債要吸引人,價格得降,讓買家低價入手,殖利率升到與新債匹敵。

債券殖利率和票面利率有什麼不同?

殖利率和票面利率是不同概念:

- 票面利率:發行人固定付給持有人的利息比例,以面值百分比算。發行時定,在存續期不變。

- 殖利率:投資實際總回報,考慮市場價、票面利率、到期和價差。隨市場利率和價格變動。如折價買,殖利率高於票面;溢價買則低於票面。

升息對所有債券的影響都一樣嗎?

升息影響不同債券程度不一:

- 天期:長天期債敏感度高,價格波動大於短天期。

- 票面利率:低利率債如零息債更敏感。

- 信用評級:高評級如公債反應直接,低評級高收益債受經濟和信用影響大。

- 浮動利率債:利率隨市場調,對升息負面小,甚至受益。

債券投資有什麼風險?

債券投資主要風險包括:

- 利率風險:市場利率變導致價格波動。

- 信用風險/違約風險:發行人無法付息或還本。

- 通貨膨脹風險:通膨升使實質回報降。

- 流動性風險:賣時難找買家或合理價。

- 再投資風險:利率降時,到期本金難以同率再投。

長期債券和短期債券,哪一種對利率變化更敏感?

長期債券對利率變化更敏感。

因為其現金流在遙遠未來,現值易受市場利率影響。存續期間測此敏感度,長債期間長,價格反應劇烈。

通膨對債券價格有什麼影響?

通膨通常負面影響債券價格:

- 推高利率:預期通膨升,投資者要更高名目利率補購買力損失,市場利率升壓低債價。

- 侵蝕實質報酬:名目利息不變,但通膨減購買力,實質回報降。

高通膨預期下,固定利率債吸引力減。

債券ETF和直接投資債券,在利率變動下有何差異?

債券ETF和直接投資債在利率變下,原理同(價格反向利率),但操作不同:

- 多元化與分散風險:ETF持多債,分散違約風險;直接投資若少,風險集中。

- 流動性:ETF交易所交易,易買賣;單債流動性可能限,尤其非熱門。

- 管理費用:ETF有費;直接投資無,但有佣金。

- 存續期間管理:ETF維持目標期間,經理調整;直接需自管到期與期間。

如何計算債券價格對利率變動的敏感度?

最常用指標是存續期間。

修改後存續期間近似公式:

Modified Duration ≈ Macaulay Duration / (1 + YTM / n)

其中,Macaulay Duration 是現金流加權平均時間,YTM 是到期殖利率,n 是每年付息次數。

價格變百分比 ≈ – 修改後存續期間 × 利率變百分比

如期間5年,利率升1%,價降約5%。這是近似,大變動時不準。

在當前經濟環境下,債券還是好的投資選項嗎?

債券好壞依經濟、利率預期和個人目標風險承受。

- 升息週期:價格壓,但新債高殖;短債或浮動債吸引。

- 降息週期:價格漲,資本利得;長債表現好。

- 經濟不確定:高品質公債避險,低信用風險,穩股市波。

債券在配置中穩與多元。即使波動,也平衡風險。建議看宏觀分析,如國際貨幣基金組織(IMF)的世界經濟展望報告,結合自身決策。

債券價格走勢圖要如何判讀,才能預測利率變化?

基於反向關係判讀債價圖預測利率。

- 債價上漲 → 預期利率降:主要債價高,暗示追固定收益,預期利率低。

- 債價下跌 → 預期利率升:拋售舊債,等高利新債。

- 殖利率曲線:變化更有價值,如倒掛(短高長低)示衰退降息訊號。

債價受多因素,勿單依。結合央行聲明、通膨、經濟報告如美國經濟分析局(BEA)的GDP報告,判斷全面。