貸款利率意思是什麼?核心概念與重要性

貸款利率基本上是指借款人使用金融機構資金時必須支付的代價,這種費用通常以百分比形式呈現。它不僅是評估借錢成本的核心指標,還會深刻影響個人的財務安排以及整體經濟運作。無論您是為了買房、買車、開業還是應急周轉,向銀行或其他機構借錢都不是免費的服務,而貸款利率正是這項借貸的實際成本。

對任何考慮借款的人來說,搞清楚貸款利率的真實含義非常關鍵。它會直接決定總利息支出,從而影響每月還款的負荷以及長期的財務壓力。如果忽略了利率的運算方法、各類型別以及相關變動因素,就可能選錯貸款產品,甚至落入債務泥沼。所以,深入了解貸款利率的內涵,是進行理性財務選擇的起點,能讓您在最優條件下獲得資金,避開多餘的開支。

貸款利率與利息一樣嗎?釐清兩者關鍵差異

不少人容易把貸款利率和利息搞混,但這兩個概念其實有本質上的不同。弄明白它們的差別,能讓您更準確地計算借貸的真實花費。

- 貸款利率:這是個百分比值,用來表示借錢的成本比例。它衡量在特定期間(多為一年)內,每單位本金需支付多少費用比例。比如,年利率2%意味著每借100元,一年內需付2元的費用。

- 利息:這是個具體的金錢數額,根據貸款利率乘以本金得出,是您實際交付給機構的款項。它是利率應用在本金和時間上的產物。

透過簡單例子來說明:

假如您從銀行借100,000元,年利率5%。

這裡的貸款利率就是5%。

一年過去,您需支付的利息則是100,000元×5%=5,000元。

這5,000元是除了還本金外額外支出的錢。所以,利率是推算利息的基礎,利息則是您真正付出的實額。

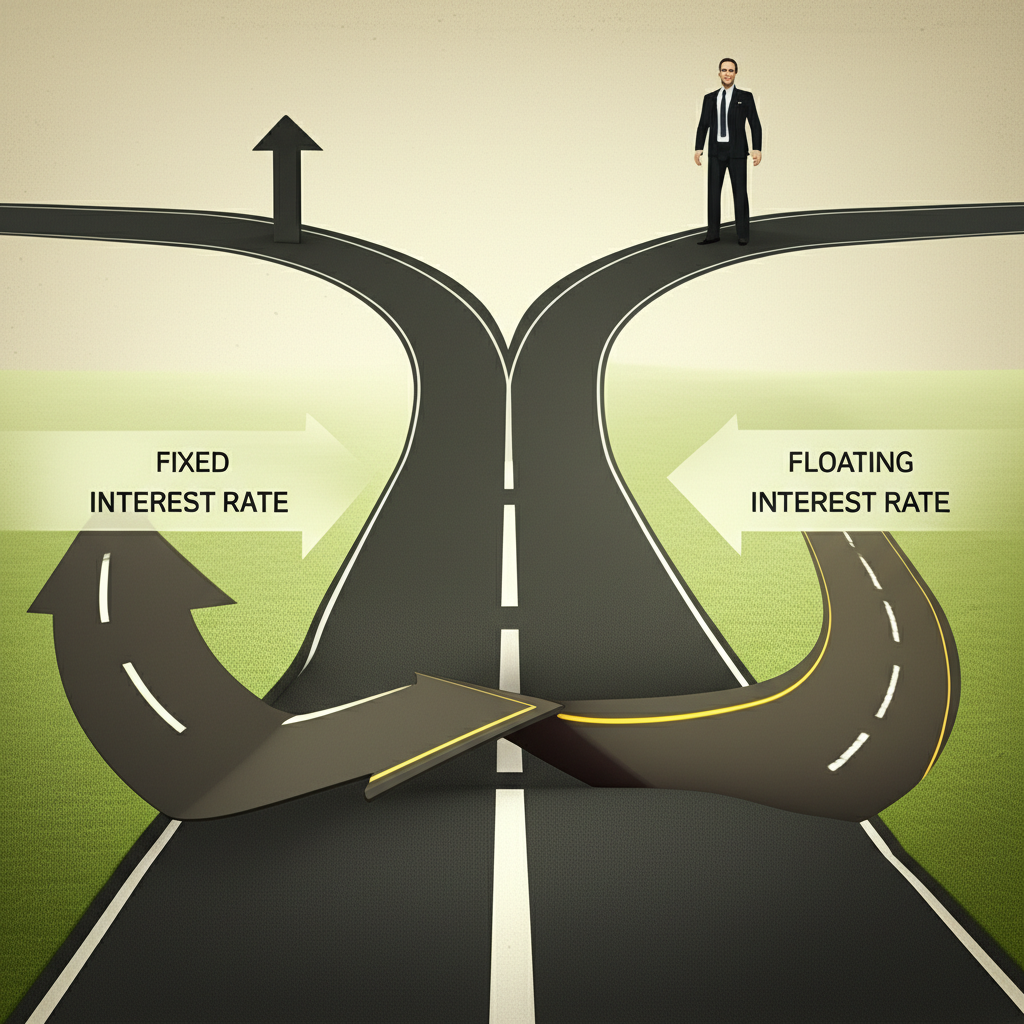

貸款利率的種類有哪些?固定與浮動利率解析

當您準備申請貸款時,常會碰到兩大利率類型:固定利率和浮動利率。哪種選擇,都會對您的還款安排帶來長遠效應。

- 固定利率:

- 定義:貸款全程或特定階段,利率維持固定不變。

- 優點:每月還款穩定,便於安排預算,不受市場波動干擾。

- 缺點:如果市場利率下滑,您還是得付原定的較高利率;起初利率往往比浮動型稍高。

- 適合情況:適合追求穩定的借款人,不想冒利率變動風險,特別在市場利率預期上漲時。

- 浮動利率:

- 定義:利率會跟隨市場基準利率調整而變化。

- 優點:市場利率下行時,您的還款也會跟著減輕;初始利率通常低於固定型。

- 缺點:還款不固定,預算難以精準;市場利率上揚時,還款壓力可能急劇加大。

- 適合情況:適合能預測市場趨勢、願意承擔波動的借款人,尤其預期利率會降時。

決定固定或浮動利率時,要思量您對未來利率的看法、風險耐受度,以及對還款穩定的要求。舉例來說,在經濟不穩時期,固定利率能提供更多安心感,而在低利率環境,浮動型或許更划算。

指標利率與加碼利率是什麼?

浮動利率往往由兩個部分構成:指標利率和加碼利率。掌握這兩者的運作,能讓您更清楚實際利率如何形成。

- 指標利率:這是市場公開的參考利率,會隨經濟情勢和央行政策調整。台灣常見的包括:

- 中華郵政二年期定期儲金機動利率:許多房貸以此為基準。

- 國內主要銀行定存牌告利率:銀行依市場定價。

- 同業拆款利率:銀行間借貸的利率。

- 指標利率上漲,您的浮動利率也會跟著抬高;反之則降。您可至中央銀行全球資訊網查看最新動態。央行政策如升息周期,往往會直接推升這些指標,進而影響大眾借貸成本。

- 加碼利率:銀行依借款人信用、貸款類型、擔保價值、與銀行的關係及營運開支等,加上的額外利率。

- 加碼利率在貸款期內通常固定,不隨市場變。

- 信用佳、擔保足的借款人,能拿到較低加碼。

- 它體現銀行對您違約風險的評估,風險大則加碼高。

所以,浮動利率的公式就是指標利率加上加碼利率。透過拆解這兩項,您能更精準評估貸款方案,尤其在利率環境多變的今天,這知識能幫您避開潛在陷阱。

貸款利率怎麼算?年利率、月利率與常見計算公式

要真正掌控貸款的花費,必須熟悉利率的計算邏輯。最常見的是年利率,但實務上也會用到月利率。

- 年利率:

- 這是標準的表示法,指一年內利息佔本金的比例。台灣貸款多以此標示。

- 計算時應納入手續費、開辦費等全部相關費用,呈現真實成本。

- 月利率:

- 一個月內利息佔本金的比例。

- 換算公式:月利率=年利率÷12。比如,年利率3.6%對應月利率0.3%。

單利與複利:

- 單利:利息僅計原始本金,已生利息不滾入本金。多見於短期貸款。

- 複利:利息加入本金,下期再以此計算。長期貸款如房貸、信貸多用此法,時間越長,總利息累積越多,因為本金會因利息而膨脹。

每月還款概算(以本息平均攤還為例):

多數貸款用本息平均攤還,每月總還款固定,但本金與利息比例會變(前多利息,後多本金)。公式較繁瑣,建議用試算工具。

簡易月利息估計:當月利息=剩餘本金×月利率。

信貸、房貸利率計算範例與試算工具

為了讓概念更具體,我們來看信貸和房貸的計算例子,並推薦試算工具使用。

例子一:個人信用貸款

- 貸款金額:500,000元

- 貸款年期:5年(60期)

- 年利率:3.5%(約月利率0.2917%)

- 還款方式:本息平均攤還

| 期數 | 當期本金餘額 | 當期應繳利息 | 當期應繳本金 | 當期總還款額 |

|---|---|---|---|---|

| 1 | 500,000 | 1,458 | 8,029 | 9,487 |

| 2 | 491,971 | 1,435 | 8,052 | 9,487 |

| … | … | … | … | … |

| 60 | 9,459 | 27 | 9,460 | 9,487 |

| 總計 | 500,000 | 69,220 | 500,000 | 569,220 |

*這是簡化試算,實際依銀行方式可能微調。*

從表中看出,總還款569,220元,利息69,220元。初期利息負擔較重,這是複利效應的體現。

例子二:房屋貸款

- 貸款金額:8,000,000元

- 貸款年期:20年(240期)

- 年利率:2.0%(約月利率0.1667%)

- 還款方式:本息平均攤還

| 期數 | 當期本金餘額 | 當期應繳利息 | 當期應繳本金 | 當期總還款額 |

|---|---|---|---|---|

| 1 | 8,000,000 | 13,333 | 26,929 | 40,262 |

| 2 | 7,973,071 | 13,288 | 26,974 | 40,262 |

| … | … | … | … | … |

| 240 | 40,196 | 67 | 40,195 | 40,262 |

| 總計 | 8,000,000 | 1,662,880 | 8,000,000 | 9,662,880 |

*這是簡化試算,實際依銀行方式可能微調。*

房貸金額龐大、期限長,即便利率低,總利息仍舊驚人。這也提醒借款人,及早規劃能省下不少。

試算工具推薦:

為求精準,請用銀行官網或第三方平台的貸款試算器。輸入金額、期限、利率和方式,就能得出每月還款、總利息及明細。例如,金管會或各大銀行網站均有此功能。這些工具不僅方便,還能模擬不同情境,幫助您預測財務影響。

另外,認識不同還款方式的差別也很關鍵:

- 本息平均攤還:每月固定額,初期利息多、後期本金多,總利息較高但每月壓力均衡。

- 本金平均攤還:每月本金固定,利息隨剩餘本金減,初期還款高、後期低,總利息少但起步負擔大。

依個人現金流選擇,能讓還款更順暢。

影響貸款利率的關鍵因素有哪些?

貸款利率不是固定不變的,它會受各種因素牽動。認識這些,能讓您評估自身優勢,甚至談出更好條件。

- 個人信用評分:這是最關鍵的一環。銀行查您的聯徵報告、還款紀錄、債務情況,評估風險。分數高表示可靠,利率就低;反之,有不良紀錄或頻繁查詢,利率會漲。舉例,維持低負債比能顯著提升分數。

- 貸款金額與期限:

- 金額:大額貸如房貸有擔保,風險控管好,利率較低;小額信貸風險高,利率上浮。

- 期限:長期的因變數多,利率可能略高,但視市場預期而定。

- 擔保品種類:

- 有擔保貸款:如房貸、車貸,以資產抵押,銀行安心,利率低。

- 無擔保貸款:如信貸,無抵押,風險全由銀行承擔,利率自然高出不少。

- 經濟環境與央行政策:

- 央行升降息:為控通膨或刺激經濟,央行調基準利率。升息讓銀行成本增,貸款利率跟漲;降息則相反。

- 市場資金供需:資金鬆時,銀行搶客降利率;緊時則漲。近期全球經濟波動,常見此效應。

- 銀行內部政策與產品方案:

- 銀行依策略、客群、獲利設方案。

- 特定職業如公教,或優質客戶、新客常有優惠。

- 綁約、手續費等隱藏成本,也會抬高實質利率。

這些因素交織,建議借款前自評信用,並追蹤央行公告,以掌握時機。

貸款利率多少合理?如何判斷與比較

借款人常問,貸款利率到多少才算合理?但合理是相對的,視個人情況、貸款種類及市場環境而定。

- 市場平均區間參考:

- 房屋貸款:台灣房貸利率最低,常在1.8%至2.5%間(隨市場與央行變)。首購或青年方案更低。

- 信用貸款:範圍廣,3%至15%。優質客3%~5%;一般6%~10%;高風險超10%。

- 汽車貸款:新車2.5%至5%;中古車4%至10%或更高。

- 這些是參考,實際依銀行核准。您可查台灣證券交易所或金管會的市場指標,獲取最新行情。

判斷與比較方法:

- 自評條件:檢視信用、還款力、擔保等。條件佳才有低利率空間。

- 多比幾家:至少問2-3家銀行,比較報價。

- 看總費用年百分率:別只盯利率,APR包含手續費等,更準確反映成本。有些低利率但費多,總花費不划算。

- 查綁約與提前還:低利率常有長綁約或違約金。細讀合約,避免後續麻煩。

- 對照市場平均:若報價遠高於行情,要小心評估。

總之,合理利率應匹配您的條件、市場水平,並在全費用考量下,您能輕鬆負擔。這不僅省錢,還確保財務健康。

降低貸款利率的實用策略與協商技巧

拿到低利率,能減輕負擔,讓錢用得更靈活。以下是幾招實用方法和談判訣竅。

- 強化信用分數:

- 準時還款:信用卡、房貸、車貸等,全都別拖,這是信用基礎。

- 降負債比:清循環債、小額貸,展現強還款力。

- 避頻繁申請:短期多查聯徵,銀行視為不穩。

- 善用信用卡:適度刷並全繳,建好歷史。事實上,穩定使用半年以上,就能見效。

- 加擔保或保證人:

- 無擔保貸若有房產、車作抵押,或信用好保證人,能降風險,換低利率。

- 挑對方案:

- 政府優惠:如青年購屋、勞工紓困,利率低、條件鬆。

- 銀行專案:針對公教、醫師、企業員工的方案,常優於一般。

- 貸款類型:房增貸、轉貸、二胎等,或有不同利率選項。

- 比價與談判:

- 多問幾家:像買東西,了解行情是關鍵。

- 用競爭報價:有其他銀行低報,就拿來壓價。

- 秀優勢:強調好信用、穩收入、舊關係,求彈性。

- 留意綁約與提前還:

- 低利率常綁期,提前還或有違約金。簽前確認,若計畫早還,選無罰方案。

- 資金鬆時,部分提前還能省利息,但避高罰款。

這些策略結合使用,能讓您在談判中佔上風。記住,準備充分是成功關鍵。

結論:掌握貸款利率意思,做出明智的財務決策

貸款利率看似平凡的詞彙,卻藏著豐富的含義與廣泛影響。從它的基本定義,到利率與利息的區別,再到固定浮動的特點,以及年月利率的運算,每部分都強化您的財務洞察。

本文詳盡討論了信用、貸款類型、經濟因素如何決定您的利率,還給出評估合理性、多家比較的指南。更重點是,分享提升信用、用擔保、選方案、談判等降利率技巧,助您拿到最佳條件。

在資訊氾濫年代,做明智借款人意味著不僅借到錢,還負責任管理財務。主動比較、評估自身,用這些知識,您能轉化貸款為目標助力,而非重擔。

常見問題 (FAQ)

貸款利率5% 算高嗎?如何判斷其合理性?

貸款利率5%高不高,得看產品類型。

- 如果是房屋貸款,5%偏高,因為房貸通常低得多。

- 如果是信用貸款,5%算中等或低,特別對信用好的借款人。

- 如果是車貸或小額信貸,5%在合理範圍。

判斷時,要綜合您的信用、貸款性質、擔保有無,以及市場平均水準。

貸款利率多少才合理?有沒有一個通用的標準?

沒有絕對標準,因為因素多變。但可參考這些:

- **房貸**:1.8%~2.5%(市場浮動)。

- **信貸**:3%~15%(信用差異大)。

- **車貸**:2.5%~10%(新舊車不同)。

關鍵是匹配您的信用、還款力及行情,且APR在您負擔範圍內。

利率跟利息是一樣的東西嗎?兩者有什麼區別?

利率和利息不同:

- **利率**:百分比,代表借錢的比率,如年利率2%。

- **利息**:實際金額,由利率和本金算出,如借100萬年2%,一年利息2萬。

利率是依據,利息是您付的錢。

貸款利率可以跟銀行談嗎?有哪些協商技巧?

可以,尤其信用好或有競爭報價時。

技巧有:

- 優化條件:保持好信用、加擔保。

- 多比銀行:詢問比較報價。

- 用競爭價:告訴其他低報。

- 強調優勢:穩收入、舊關係。

- 問優惠:查特定客群方案。

貸款利率怎麼算?年利率和月利率的換算方式為何?

多以年利率表示。

- **換算**:月利率=年利率÷12,如3.6%為0.3%。

- **利息計**:用複利,月利息依剩餘本金×月利率。還款用公式如本息攤還。

哪裡可以找到免費的貸款利率計算器?

多處有免費工具:

- **銀行官網**:幾乎全有房貸信貸試算。

- **金融網站**:如Money101、鉅亨網、理財寶。

- **政府單位**:金管會或合作網。

輸入金額期限利率方式,即算每月額與總利息。

信貸利率多少合理?為什麼信貸利率通常比房貸高?

信貸合理3%~15%。優質客3%~5%;一般6%~10%。

比房貸高因:

- **無擔保**:無資產抵押,風險高。

- **風險評**:依信用收入負債給加碼。

房貸有房抵押,銀行可拍賣回收,風險低故利率低。

貸款利率是年利率嗎?還有其他表示方式嗎?

台灣多為年利率,便於比較。

- **月利率**:年÷12,用於月計。

- **日利率**:年÷365,短期用。

APR納全費用,更準成本。

影響貸款利率的關鍵因素有哪些?我該如何改善?

因素包括:

- **信用分**:主導加碼。

- **產品類**:信貸房貸風險異。

- **擔保有無**:有者低。

- **金額期限**:大長有考量。

- **經濟央行**:升降影響浮動。

- **銀行政策**:方案標準不同。

改善:

- **升信用**:準還、降債、少查。

- **加擔保**:抵押或保證人。

- **選方案**:找優惠專案。

- **比談**:多銀行爭優。

如果我提前還款,貸款利率會有什麼變化?

提前還不改利率,合約固定。

但可減總利息,因本金少,未來利息少。

- **違約金**:綁約內提前或罰,簽前查。

- 無罰或過期,提前划算,尤其高利率貸。