導言:MMF 不只是基金,你找的是哪種 MMF?

在金融領域,MMF 這個詞彙常常讓人摸不著頭緒。它不只用來描述貨幣市場基金,在醫學或其他專業圈子裡也可能有別的解釋。為了避免混淆,我們這裡專門討論投資界的貨幣市場基金,這類產品因其穩定性、高度流動性,以及比傳統活期存款更好的回報潛力,深受許多人青睞。無論你是想短期停放資金,還是希望降低風險,這種基金都能提供可靠的選項。接下來,我們會一步步拆解它的基本原理、優點、隱藏風險、和其他理財方式的對比,還會分享在台灣與香港的實際操作心得,讓你對這項工具有更深刻的認識。

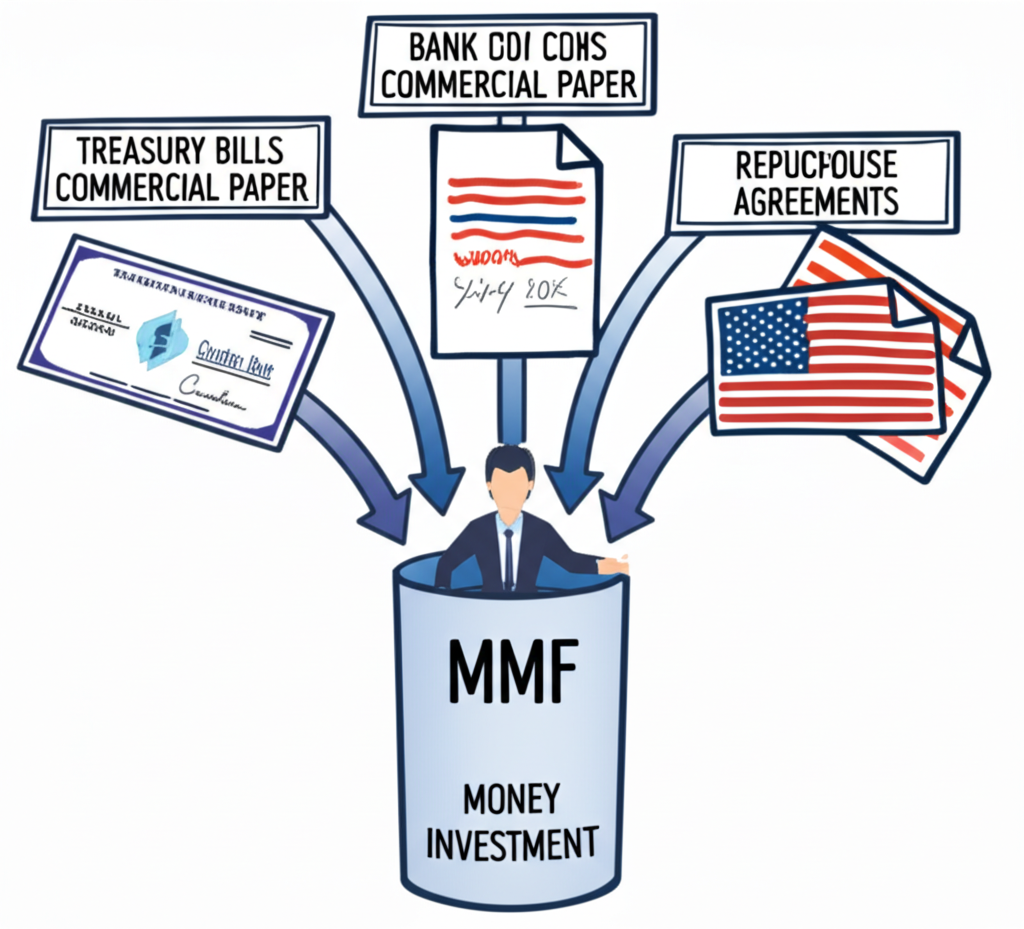

MMF 貨幣市場基金是什麼?核心概念一次搞懂

貨幣市場基金本質上是一種開放式基金,旨在確保資產安全、維持高流動性,並在低風險前提下追求穩定的回報。它主要把錢投向短期、高品質且容易變現的貨幣市場工具,例如國庫券,這是由政府推出的短期債務,信用風險極低;商業票據,則是企業用來短期籌資的無抵押票券;銀行定存單,是銀行發行的固定期限存款證明;還有回購協議,這是金融機構之間的短期貸款,通常以證券做擔保。

簡單來說,投資人把資金湊在一起,由專業經理人負責分配到這些工具上。這些投資對象的特點是期限短、信用好、波動小,因此基金整體風險低,單位價值通常維持在固定水準,比如1元,這樣投資人就不用太擔心本金起伏。舉例來說,在利率環境變動時,這類基金能快速調整,幫助資金保持相對穩定的增值。

MMF 與 MMF ETF 有何不同?

雖然兩者都牽涉貨幣市場工具,但傳統的貨幣市場基金和貨幣市場 ETF 在操作和使用上頗有差異。傳統 MMF 通常透過銀行或平台買賣,每天公布淨值,贖回資金幾天內就能到手,流動性相當不錯。

相對地,MMF ETF 像股票一樣在交易所交易,你可以透過券商在開盤時間即時買進賣出。它的價格會跟市場供需走動,雖然基礎資產相同,但交易價可能小幅偏離實際淨值。另外,費用方面也不同:ETF 可能有券商手續費,而傳統 MMF 偶爾會收申購或贖回費,不過很多產品已免除申購部分。選擇時,視你的交易習慣和頻率來決定哪種更合適。

MMF 的五大優勢:為何它吸引眾多投資者?

貨幣市場基金之所以流行,在於它巧妙平衡了安全、便利和收益。讓我們來細看這些亮點。

首先,高流動性是它的王牌。你隨時能買進或賣出,錢幾天內就回來,這對短期資金管理或緊急備用來說,簡直是救星,讓你的錢不會綁死在一個地方。其次,風險控制得很好,因為它只挑短期、高評級的工具,價格不易大起大落,適合不愛冒險的人,或當作投資組合的穩定器。

再來,比銀行活存的利息高出不少,尤其在利率上揚時,基金能更快跟上市場,讓你的錢多賺一點。第四,分散風險做得徹底,涵蓋各種工具和機構,避免單一問題拖累整體。最後,專業團隊打理一切,你不用自己盯盤,就能享受到專家級的服務。舉個例子,在經濟不穩時,這種基金往往成為投資人的避風港,證明其可靠度。

MMF 投資並非零風險!潛在風險與注意事項

雖然貨幣市場基金聽起來很穩,但它並非完全無虞。了解這些隱憂,能讓你投資更安心。

利率變動是最直接的影響:市場利率漲,基金收益跟著上;跌了,收益也會縮水,影響你的預期。信用風險也不能忽視,雖然挑選優質發行者,但萬一有違約,像2008年金融海嘯時,某美國基金因雷曼兄弟票據而淨值破1美元,就敲響警鐘。流動性在正常情況下沒問題,但危機時大量贖回可能造成壓力,經理人得賣資產應付,極端下甚至暫停贖回。

另外,通膨若超過收益,你的購買力就虧了;對長期目標來說,這點更需注意。若投外幣 MMF,匯率波動也會添變數,本幣升值時換回來可能少賺。總之,投資前評估這些因素,搭配個人情況,才能避開坑。

MMF 與其他熱門理財工具比較:定存、活存、債券、股票、ETF

要搞清楚貨幣市場基金在你理財計劃裡的位置,不妨跟其他選項比一比。以下表格概述了關鍵差異:

| 特性 | MMF 貨幣市場基金 | 銀行活期存款 | 銀行定期存款 | 債券 | 股票 | ETF(非 MMF) |

|---|---|---|---|---|---|---|

| 收益性 | 通常優於活存,略高於定存 | 最低 | 固定且較低 | 依債券類型,有高有低 | 潛在報酬最高,波動大 | 依追蹤標的,波動性不同 |

| 流動性 | 高,可隨時申贖 | 極高,隨時提領 | 低,未到期解約有罰則 | 依市場買賣,有流動性差 | 極高,交易時間內買賣 | 極高,交易時間內買賣 |

| 風險性 | 相對較低,非零風險 | 幾乎無風險(銀行倒閉除外) | 幾乎無風險(銀行倒閉除外) | 信用風險、利率風險 | 波動性高,潛在損失大 | 依追蹤標的,風險不同 |

| 投資門檻 | 通常較低(數千元起) | 無 | 通常有最低金額限制 | 較高(單張債券) | 依股價,可高可低 | 依 ETF 類型,通常較低 |

| 適合對象 | 短期資金停泊、應急金 | 日常開銷、極低風險需求 | 短期閒置資金、保守型 | 中長期、固定收益需求 | 長期、高風險承受者 | 分散投資、特定市場暴露 |

來細談幾個對比點。跟活期存款比,MMF 流動性差不多,但收益更好,適合等機會的閒錢。對定期存款,MMF 收益相近卻更靈活,沒綁期限的麻煩。債券範圍廣,風險收益都比 MMF 高,適合中長期固定收入需求。股票則是高風險高回報,波動大,不像 MMF 保本導向。非 MMF 的 ETF 依標的而定,交易像股票,但 MMF ETF 需注意價淨差異。透過這些比較,你能更清楚 MMF 的定位。

如何在台灣/香港申購 MMF 貨幣市場基金?管道與流程

在台灣和香港,買貨幣市場基金的途徑很多,從銀行到線上平台都行。

管道包括銀行,你可以去櫃台或用 App 操作;證券公司,有些也賣基金;基金平台如台灣的基富通或鉅亨,香港的獨立平台,選擇多且方便。以平台為例,流程是先開戶,提供身份和地址證明;挑基金,看規模、費用、績效;填單指定金額和帳戶;扣款後確認持有。費用上,申購多免、管理費低、贖回通常不收,但短期可能有罰。稅務方面,台灣境內收益多免稅,但股利需申報;香港無資本利得稅,利息可能課稅;境外更複雜,建議問專家。實際操作時,這些步驟簡單,幾分鐘就能上手。

如何挑選適合自己的 MMF?關鍵考量因素

市面上 MMF 產品不少,選對一檔需多角度看,而非只盯收益率。

先看規模和歷史,穩定的基金公司經驗豐富,避免小基金清盤風險。經理人表現也很關鍵,團隊穩定、過去穩健是加分項。收益率要比,但扣掉費用後才算數,高費會吃掉利潤。投資組合要透明,查標的類型、評級,台灣投信投顧公會的基金資訊查詢服務很實用;香港則參考證監會指引和說明書。當然,匹配你的風險偏好和目標,如果是短期停泊,MMF 正合適;經濟環境也影響,升息時收益更好。綜合這些,你能挑到合腳的鞋。

結論:MMF 貨幣市場基金,穩健理財的理想選擇

總結來說,貨幣市場基金以其流動性、安全性和優於活存的收益,成為許多人理財的首選。它像個安全的停泊點,無論短期閒錢、緊急基金,或資產配置的基底,都能派上用場。

當然,別忽略利率、信用等風險,評估自身情況再下手。比規模、費用、透明度和經理人,你就能找到最佳產品。把 MMF 融入計劃,不只追增長,還能穩住風險,邁向財務自由。

常見問題 (FAQ)

MMF 貨幣市場基金的收益率是如何決定的?

MMF 的收益率主要由其投資組合中短期貨幣市場工具(如國庫券、商業票據、銀行定存單等)的市場利率決定。當市場利率上升時,MMF 能投資到收益率更高的工具,從而提高其收益率;反之,當市場利率下降時,收益率也會隨之降低。基金經理人的資產配置和管理能力也會影響最終收益。

在台灣和香港,MMF 貨幣市場基金的監管機構是誰?

在台灣,MMF 貨幣市場基金主要受到金融監督管理委員會(FSC)的監管,並依據《證券投資信託基金管理辦法》等相關法規進行管理。在香港,MMF 則由證券及期貨事務監察委員會(SFC)負責監管,並需符合《證券及期貨條例》及相關基金產品的授權要求。

長期投資 MMF 貨幣市場基金是個好策略嗎?

MMF 主要設計用於短期資金停泊和保持高度流動性,其目標是保本並提供優於活存的穩定收益。對於長期投資而言,MMF 的收益率通常難以有效對抗通貨膨脹,也無法提供股票或長期債券所具備的資本增值潛力。因此,長期投資 MMF 並非最佳策略,更適合作為短期資金管理或資產配置的防禦性部分。

投資 MMF 貨幣市場基金需要注意哪些潛在的費用?

投資 MMF 主要需注意以下費用:

- 管理費: 每年按基金資產淨值的一定比例收取,是主要費用。

- 申購費: 大部分 MMF 不收取申購費。

- 贖回費: 許多 MMF 不收取贖回費,但少數可能針對短期持有者收取。

- 保管費: 由保管銀行收取,通常已內含在管理費中。

務必詳閱基金公開說明書,了解所有費用項目。

除了銀行,還有哪些管道可以申購 MMF 貨幣市場基金?

除了銀行,您還可以透過以下管道申購 MMF:

- **證券商:** 部分證券公司提供基金交易平台。

- **專業基金平台:** 如台灣的基富通證券、鉅亨買基金,以及香港的各類線上基金平台,提供更多基金選擇與便利的線上操作。

MMF 貨幣市場基金的收益是否會受到全球經濟情勢的影響?

是的,MMF 的收益會受到全球經濟情勢的間接影響。全球經濟狀況會影響各國央行的貨幣政策(如升息或降息),進而影響市場利率。由於 MMF 的收益率與短期市場利率高度相關,因此全球經濟情勢的變化,特別是主要經濟體的利率政策調整,會直接影響 MMF 的收益表現。

如果我需要短期資金周轉,MMF 貨幣市場基金是個好的選擇嗎?

是的,MMF 是短期資金周轉的理想選擇。其主要優勢在於高流動性,資金通常在幾個工作日內即可贖回並到帳,同時又能提供比活期存款更高的收益,讓您的短期閒置資金不至於完全零收益。它非常適合存放緊急備用金或等待投資時機的短期資金。

相較於其他類型的基金,MMF 貨幣市場基金的波動性如何?

MMF 的波動性遠低於股票型基金、債券型基金(尤其是長期債券基金)或其他風險較高的基金。由於 MMF 主要投資於短期、高品質的貨幣市場工具,這些工具的價格變動通常很小,因此 MMF 的淨值波動也相對平穩,旨在保持本金安全,而非追求高資本增值。

MMF 貨幣市場基金的利息(收益)通常多久發放一次?

MMF 的收益通常以兩種方式呈現:

- **淨值增長:** 大多數 MMF 會將每日產生的收益累積到基金淨值中,反映在每日公布的單位淨值上,因此投資者贖回時會獲得包含收益的總額。

- **配息:** 少數 MMF 可能會定期(例如每月或每季)將收益以現金形式分配給投資者。具體發放頻率和方式應查閱基金公開說明書。

MMF 與短期儲蓄型保單有什麼區別?

MMF 與短期儲蓄型保單的主要區別在於:

- **性質:** MMF 是投資產品,由基金公司管理,投資於貨幣市場工具;儲蓄型保單是保險產品,由保險公司發行,兼具保障和儲蓄功能。

- **流動性:** MMF 流動性高,可隨時申贖;儲蓄型保單通常有綁約期,提前解約可能導致本金損失。

- **收益:** MMF 收益率隨市場利率浮動,不保證收益;儲蓄型保單通常有保證收益率,但整體收益可能較低。

- **費用:** MMF 主要收取管理費;儲蓄型保單則包含保險成本和行政費用。

- **風險:** MMF 存在利率、信用風險;儲蓄型保單主要風險為保險公司經營風險(但通常有保障機制)。