## 什麼是本益比?定義與基本概念

在股票投資領域,本益比是投資人最常接觸的財務指標之一。它能幫助新手或資深投資者評估企業的價值,並判斷股價是否合理。這個指標的英文是 Price-to-Earnings Ratio,簡稱 P/E Ratio,簡單來說,就是投資者為公司每單位盈餘支付的價格倍數。

透過這篇文章,我們會一步步解釋本益比的含義、如何計算、高低值的含義,以及它的局限性與進階用法。不僅停留在基礎,我們還會討論如何結合成長率指標如 PEG Ratio,以及不同國家的市場估值習慣,讓你能更全面地應用這項工具,做出更好的投資選擇。

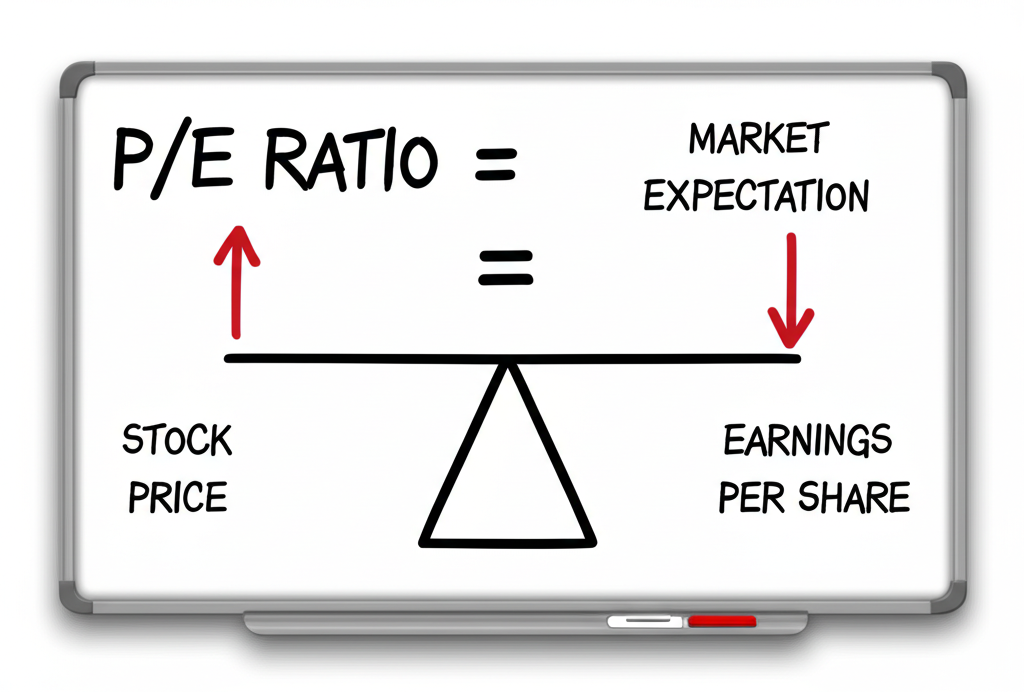

本益比是用來比較公司股價與每股盈餘的比率。它顯示市場願意為公司每股盈利支付多少倍的價格。當本益比數值較高時,通常表示投資人對公司未來盈利成長充滿信心;反之,較低的本益比可能反映市場預期較為謹慎,或是股票有被低估的可能。

從名稱 Price-to-Earnings Ratio 可以看出,Price 是股價,Earnings 則是公司盈利。這項比率的核心在於將股價與盈利能力對照,藉此了解市場對企業的評價。它不僅是初步篩選股票貴賤的工具,還能反映整體市場的氛圍和預期。

### 理解本益比的基礎:每股盈餘 EPS 的角色

要真正掌握本益比,就得先搞清楚它的分母——每股盈餘,英文是 Earnings Per Share,簡稱 EPS。EPS 表示公司在一段時間內,每股普通股的稅後盈利,是評估公司盈利能力和效率的重要依據,在財報中佔有關鍵位置。

EPS 的計算公式是 (稅後淨利 – 特別股股利) / 普通股在外流通股數。這個數字直接展現公司為股東創造的利潤水準。例如,如果一家企業的 EPS 較高,就意味著它的盈利實力強,能為股東帶來更多回報。因此,EPS 的穩定度和成長趨勢,對本益比的精準計算和解讀非常關鍵。事實上,當我們討論本益比時,就是在比較股價與公司「每股能賺多少」的指標。

## 本益比的計算方法:公式與實務範例

計算本益比的公式相當簡單,是投資者必備的基本知識。

**本益比 (P/E Ratio) = 股價 / 每股盈餘 (EPS)**

為了讓概念更具體,我們用台灣知名企業台積電作為例子來說明。

假設台積電的最新股價是 800 元新台幣,而過去 12 個月 (Trailing Twelve Months, TTM) 的 EPS 是 32 元新台幣。

計算結果:本益比 = 800 / 32 = 25 倍

這表示投資人願意為台積電每單位盈利支付 25 倍的價格。

在實務中,EPS 的選擇有兩種常見方式:

1. **過去 12 個月盈餘 (TTM EPS)**:這是最基本的計算,基於最近四個季度的總盈利,反映公司實際的歷史表現。

2. **預估未來盈餘 (Forward EPS)**:這是分析師對未來 12 個月盈利的預測。使用這種 EPS 得出的本益比叫預估本益比 (Forward P/E),更能捕捉市場對前景的看法。根據你的分析需求,選用適合的 EPS 數據,就能得到更準確的洞見。

| 項目 | 數據 (範例) |

|——|————-|

| **股價** | 800 元 |

| **每股盈餘 (EPS)** | 32 元 |

| **本益比** | 25 倍 |

## 本益比高低該怎麼看?投資訊號的深度分析

本益比的數值沒有絕對的好壞,它需要放在更大的脈絡中解讀,就像市場心情的指標,顯示投資人對公司未來的態度。

高本益比通常意味市場看好公司的成長潛力。這類股票多屬成長型,例如科技創新公司或生物科技企業。投資人預期這些公司盈利會快速上升,所以願意出更高價碼。高本益比也常見於經濟景氣好、資金寬鬆的時期,或產業前景樂觀時。不過,這也帶來風險,如果成長不如預期,股價可能大幅回落。

低本益比則可能表示市場對成長持保留態度。這些往往是價值型股票,如成熟產業的龍頭,盈利穩定但擴張空間有限;或是暫時遇到挑戰,股價被壓低,隱藏投資機會。但有時,低本益比也暗示潛在問題,如產業衰退或經營挑戰。

總之,單看本益比高低不夠全面。你得考慮產業環境、公司模式、財務狀況和整體市場,才能做出可靠判斷。舉例來說,在快速變化的科技業,高本益比可能合理,而在傳統製造業,則需更保守。

### 什麼因素會影響本益比?

本益比不是靜止的,它會受多種內外在元素影響:

公司成長潛力越強,本益比往往越高,因為投資人期待未來盈利暴增。

產業發展階段也很關鍵。高科技如 AI 或電動車領域,公司本益比通常較高;傳統產業則偏低。

利率環境是另一大變數。低利率時,股票估值鬆綁,本益比易上漲;高利率則壓低它。

市場氛圍和資金流動也扮演角色。牛市中樂觀情緒推升本益比,熊市則相反。

公司風險如經營或財務壓力,會降低盈利確定性,影響本益比。

此外,會計處理和盈利品質也很重要。短期收益可能拉高 EPS,扭曲本益比;穩定核心盈利則支撐真實估值。

## 怎麼評估合理本益比?實戰策略分享

找出公司合理的本益比,是投資分析的重點。它不是孤立的數字,而是要放在特定情境下比較。

最簡單的方法是與同業對照。不同產業的成長速度、風險和資本需求差異大,導致平均本益比迥異。比如科技業常高於公用事業。你可以比較目標公司與競爭者的本益比,如果某科技股 30 倍而同業平均 25 倍,就得探討原因,如獨特技術或更快成長。

另一招是看公司歷史本益比範圍。這能判斷現在是高點還是低點。如果遠低於歷史均值且基本面沒惡化,可能有買點;反之,高於均值需小心泡沫。這種比較揭示市場長期習慣。

別忘結合成長率和盈利品質。成長快的公司本益比高是合理的。一家年成長 20% 的企業,30 倍本益比可能比成長 5% 的 15 倍更有吸引力。同時,評估盈利來源:穩定現金流比一次性收益可靠,能支持更高估值。

公司競爭優勢或護城河也很重要。有專利、品牌或規模效應的企業,盈利更穩,市場願付溢價。即使本益比稍高,也值得考慮,因為它們抗壓能力強。

## 本益比的局限性:常見陷阱與避險之道

本益比雖有用,但不是完美工具,有內建盲點。如果忽略,可能誤導決策。

首先,它不適合虧損公司。EPS 負值時,本益比變負或無意義。這時轉用股價營收比 (Price-to-Sales Ratio) 或現金流量折現 (Discounted Cash Flow, DCF) 更合適。

其次,一次性事件如資產出售或訴訟,會扭曲 EPS 和本益比。忽略這些,會誤判真實盈利力。建議拆解財報,排除非經常項目。

會計差異是另一問題。不同國家如 IFRS 或 GAAP,在收入確認上不一,影響 EPS 可比性。跨國比較時,得調整準則差異。

本益比忽略債務。一樣本益比的公司,一家低債務健康,另一家高槓桿風險大。搭配負債權益比或現金流表檢視。

最後,市場情緒讓股價波動,本益比隨之變。短期噪音多,長期價值才重要。避免追漲殺跌,專注基本面。

## 進階用法:本益比與其他指標的整合

單用本益比不夠,結合其他指標能畫出完整圖像,從多角度看公司健康。

本益比與股價淨值比 (P/B Ratio) 互補。P/B = 股價 / 每股淨值,適合重資產或虧損企業。P/E 看盈利,P/B 看資產。金融業如銀行,P/B 更關鍵,因資產穩定。

與股東權益報酬率 (ROE) 搭配:ROE = 稅後淨利 / 股東權益,測量資金運用效率。高 ROE 公司即使 P/E 相同,也更優質。找 P/E 合理且 ROE 穩的公司。

本益比與股息殖利率 (Dividend Yield) = 每股股利 / 股價,也值得比較。成長股股息低但 P/E 高,反映未來潛力;成熟股股息高、P/E 低,適合收益型投資。

| 指標名稱 | 計算公式 | 衡量重點 | 適用情境 |

|———-|———-|———-|———-|

| **本益比 (P/E)** | 股價 / 每股盈餘 | 股價相對於獲利的倍數,市場對未來獲利預期 | 獲利穩定、成長型公司,判斷估值高低 |

| **股價淨值比 (P/B)** | 股價 / 每股淨值 | 股價相對於資產價值的倍數 | 重資產、虧損或獲利波動大的公司,金融業 |

| **股東權益報酬率 (ROE)** | 稅後淨利 / 股東權益 | 公司利用股東資金創造利潤的效率 | 評估公司經營效率與獲利品質 |

| **股息殖利率 (Dividend Yield)** | 每股股利 / 股價 | 投資者從股利獲得的現金回報率 | 追求穩定現金流的收益型投資者,成熟產業 |

## 獨特視角:本益比的進階應用與國際市場差異

要更深入,我們來看一些高階用法和跨國考量。這能讓你避開表面,獲得更廣闊的投資視野。

### 用成長率強化:PEG Ratio 的實用性

高成長股的本益比常高,讓人難判合理與否。這時,本益成長比 (PEG Ratio) 派上用場。

PEG Ratio = 本益比 / 預期盈餘成長率 (%) (成長率用未來 1-5 年年化百分比,如 20% 就輸入 20)。

它平衡本益比與成長,讓比較更公平。高成長股的高 P/E 變得可解。

例如,公司 A P/E 30 倍,成長率 20%,PEG = 30 / 20 = 1.5。公司 B P/E 20 倍,成長率 25%,PEG = 20 / 25 = 0.8。B 雖 P/E 低,但考慮成長後更吸引人。

標準:PEG < 1 低估,=1 合理,>1 高估。根據 Investopedia 的解釋,這指標特別適合成長投資者。補充來說,在波動市場,PEG 能過濾噪音,聚焦真潛力。

### 機構投資者的本益比策略

專業機構如基金經理或投行,不只看本益比,而是嵌入多因子模型。

他們整合 P/E 與 P/B、ROE、自由現金流、負債等,結合技術圖表、經濟數據和產業動態,用演算法評級。

也做情境測試:模擬利率變動或經濟衰退,看本益比敏感度。

質化部分包括管理團隊、企業文化、護城河和創新力。這些支撐 P/E 的高低,例如強品牌公司即使 P/E 高,也獲青睞。

他們還追蹤產業趨勢,如新科技壓低傳統業 P/E。

這種全面方法,讓機構避開單一指標的坑。

### 台灣、香港、美國的本益比估值習慣

各市場因產業、投資風格和環境不同,對本益比看法有別。了解這點,能避開跨國誤判。

美國市場創新主導,科技巨頭如 FAANG 常有高 P/E,因投資人追成長和領導力。高流動性和機構主導,推升整體估值。

台灣以半導體電子為核心,投資人務實,重盈利穩定。權值股 P/E 多在 15-25 倍,高成長電子股可更高,但需快速證明。

香港偏金融地產和中資,估值保守。穩定股 P/E 10-15 倍,強調股息,受經濟和地緣影響大。

這些差異有結構性根源,如 CFR 全球經濟分析 所述。跨國時,調整背景才能準確比較。例如,台灣高 P/E 科技股在美國可能中等。

## 結論:善用本益比,提升投資智慧

本益比作為股票估值的核心工具,是投資者不可或缺的利器。我們從定義、計算,到高低解讀和應用策略,都已詳細說明。

它反映市場對未來盈利的預期:高值示樂觀,低值或低估或謹慎。但記住局限,如不適用虧損公司、易受一次性影響,且忽略債務。

我們建議與 P/B、ROE、股息殖利率結合。更進階,用 PEG 評高成長股,學機構的多因子法。跨台灣、香港、美國市場,納入文化差異。

本益比強大,但非萬能。視為分析一部分,配基本面、趨勢、經濟和個人風險偏好,持續學習,你將在市場中更游刃有餘。

本益比 (P/E Ratio) 中的「E」是指哪種盈餘?是過去的還是預期的?

本益比的「E」指的是每股盈餘 (EPS)。實務上,它可以是這兩種:

- 過去 12 個月盈餘 (TTM EPS):最常見,使用最近四季總盈餘,顯示歷史實績。

- 預估盈餘 (Forward EPS):分析師預測未來 12 個月盈餘。用此計算的叫預估本益比 (Forward P/E)。

依目的選用:TTM 看過去,Forward 看未來預期。

本益比越小就代表股票越便宜、投資價值越高嗎?

不盡然。低本益比可能示便宜,但也可能因成長前景差、基本面弱或產業不振。需查原因,結合盈利品質、成長力和產業地位,才知真價值。

除了本益比,還有哪些關鍵財務指標能幫助我更全面地評估一家公司?

除了本益比,這些指標提供多維視角:

- 股價淨值比 (P/B Ratio):股價對帳面價值的倍數。

- 股東權益報酬率 (ROE):股東資金的盈利效率。

- 負債權益比 (Debt-to-Equity Ratio):財務槓桿與償債力。

- 流動比率 (Current Ratio):短期償債能力。

- 毛利率 (Gross Profit Margin)、淨利率 (Net Profit Margin):盈利能力。

- PEG Ratio (本益成長比):本益比加成長率,適合成長股。

不同產業的平均本益比範圍差異很大,我該如何找到適合的比較基準?

找對基準很重要。可這麼做:

- 查行業報告:財經網站、券商或數據平台有各業平均。

- 比同業:選業務、規模、階段相似的公司。

- 看市場指數:產業指數的平均作為參考。

比較時,挑相似結構的公司,才有意義。

本益比計算公式中的「股價」應該取哪一個時間點的價格?

通常用當前市價,如即時價或前日收盤。股價動態,本益比也變。歷史分析用特定日期收盤價,如季末。

如果一家公司處於虧損狀態,本益比是負數或無法計算,這該如何解讀其投資價值?

虧損時 (EPS 負),本益比無意義。轉用其他:

- 股價營收比 (P/S Ratio):股價對營收,適合有收但無利公司。

- 現金流量折現 (DCF):預估未來現金流折現估價值。

- EV/EBITDA:企業價值對息稅折舊前利潤,比資本結構。

還需析虧損源、業務潛力和轉盈點。

什麼是 PEG Ratio (本益成長比)?它如何幫助我判斷高本益比成長股是否合理?

PEG Ratio = 本益比 / 預期盈餘成長率 (%)。它平衡 P/E 與成長,判高 P/E 成長股合理性。如 P/E 40 倍、成長 40%,PEG=1;P/E 20 倍、成長 10%,PEG=2。前者較合理。PEG<1 低估,=1 合理,>1 高估。

在台灣、香港和美國市場,投資者對本益比的估值偏好或習慣有何不同?

有差異:

- 美國:愛高成長科技,付高 P/E 為潛力。

- 台灣:電子業主導,重穩定,P/E 務實,高成長可高。

- 香港:金融傳統業,保守,低 P/E 重股息。

因產業、投資者與環境。

我該如何避免「本益比陷阱」?除了數字本身,還需注意哪些質化因素?

避陷阱,注意質化:

- 盈餘品質:有無一次性?核心穩定?

- 護城河:競爭優勢如品牌、專利。

- 管理層:經驗、誠信、執行。

- 產業趨勢:長期前景、競爭。

- 治理:股權、董事會、股東權。

- 債務:P/E 不示,查財務健康。

綜合看真價值。

本益比是否適用於所有類型的股票,例如 REITs 或金融股?

不全適用:

- REITs:不宜,用 P/FFO 或 P/AFFO,因折舊扭曲 EPS,但現金流強。

- 金融股:可用,但 P/B 更重,因資產負債核心。常併 P/E P/B 用。

虧損或週期股,P/E 價值低。