導言:美金最高點的意義與探討價值

美元作為全球儲備貨幣的角色,讓它的匯率變化總是牽動世界經濟的脈動。對投資人來說,每一次美元觸及高點,都不只是個簡單的數字,而是經濟環境、政策調整和市場心態的綜合反映。透過檢視美元歷史上的高峰,我們不僅能回溯過往的軌跡,還能從中萃取出實用洞見,幫助當下和未來的投資選擇。這篇文章將聚焦美元兌新台幣的歷史高點,拆解其背後的多層驅動力量,預測可能的未來趨勢,並分享投資人在匯率起伏中保持穩定的方法與心態準備。

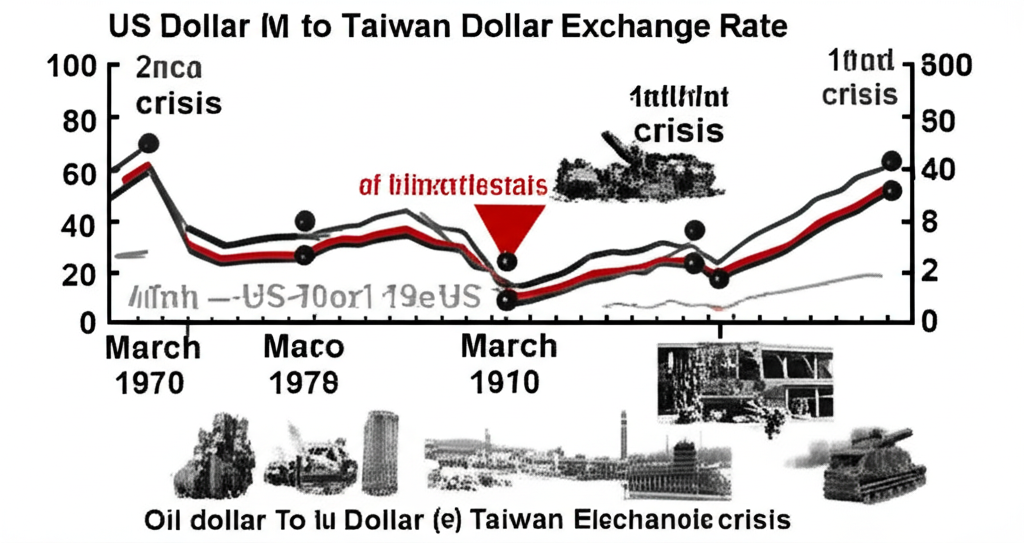

美金兌台幣歷史最高點回顧:具體數值與關鍵年份

美元兌新台幣的匯率歷史,充滿了幾次引人注目的高峰期。這些時刻通常與國際大事或台灣本土經濟轉折緊密相連,揭示了匯率如何受大環境影響。

| 期間 | 最高匯率 (約值) | 主要背景 |

|---|---|---|

| 1980年代初期 | 約 40.0 TWD/USD | 全球第二次石油危機、美國聯準會為抑制高通膨實施極端升息政策、台灣經濟轉型初期。 |

| 2000年代初期 | 約 35.0 TWD/USD | 亞洲金融風暴後的復甦期、美國網路泡沫破裂、台灣央行政策調整。 |

| 2008年金融海嘯前後 | 約 33.5 TWD/USD | 全球金融危機爆發,美元作為避險資產受到追捧。 |

| 2022-2023年 | 約 32.5 TWD/USD | 聯準會為對抗通膨強力升息,全球資金回流美元資產,台灣因出口暢旺但央行升息幅度較小,台幣相對走貶。 |

這些高點的形成,總是交織著經濟和政治的複雜線索。以1980年代初期為例,美元的強勢主要來自美國聯準會主席保羅·沃爾克為對抗雙位數通膨而推出的強硬升息措施,讓美元資產成為熱門選擇。轉到近年,2022到2023年的高峰則與聯準會應對疫情後通膨壓力、展開快速升息有關,這種政策轉變直接拉抬了美元的價值。事實上,類似情境在過去也曾出現,比如石油危機時期,全球能源價格暴漲不僅推升通膨,也強化了美元的吸引力,讓投資人更傾向持有它來對沖風險。

解析美金匯率衝上高點的複合性驅動因素

美元匯率的起伏,從來不是單一原因造成的,而是各種力量相互作用的結果。當它衝上高峰時,通常有幾個關鍵元素在背後運作,這些因素不僅來自美國,還涉及全球和台灣的動態。

聯準會貨幣政策(升息週期、量化緊縮)

聯準會的決策一直是美元匯率最有力的推手之一。當它進入升息階段,提高聯邦基金利率,美元相關資產的回報率就會上升,吸引國際資金湧入美國。這直接提升美元需求,匯率自然跟漲。以2022年為例,聯準會面對高通膨,實施了數十年來最猛烈的升息行動,讓美國與其他國家的利率差距拉大,美元指數一度攀上20年新高。這種利率差異帶來的「利差交易」,讓資本大舉流入美元資產,鞏固了它的強勢地位。補充來說,這種政策不僅影響短期資金流,還可能重塑全球投資格局,讓新興市場的貨幣承受更大壓力。

全球經濟與地緣政治不確定性下的避險需求

當世界經濟出現衰退跡象、金融風暴來襲,或地緣政治緊張加劇(如戰爭或貿易摩擦),美元就會成為投資人的避風港。大家會把錢從高風險資產轉移到美元,目的是保護財富。2008年金融海嘯就是經典案例,雖然危機從美國爆發,但美元仍被視為安全選擇,需求急升。近期俄烏衝突的延燒,也讓投資人再度擁抱美元,證明它在亂世中的可靠角色。根據國際貨幣基金組織(IMF)的數據,美元在外匯儲備中的主導地位未變,這進一步強化了它的避險屬性。舉個例子,在中東地緣風險升高時,類似效應也會出現,讓美元匯率在短時間內急升。

美國經濟基本面強勁與市場信心

美國經濟的穩固基礎,如GDP持續成長、失業率維持低檔、消費力道強勁,以及通膨逐步受控,都能提振市場對它的信心,從而支撐美元。投資人看好美國前景時,會增加對美股、債券和企業的投入,這自然推升美元需求。強勁的經濟數據還可能促使聯準會維持緊縮立場,進一步強化美元的漲勢。比方說,當美國就業報告超預期時,不僅股市上揚,美元往往也跟著走強,這種正向循環讓高峰更容易形成。

台灣內部經濟與央行政策的相對影響

美元兌台幣的變化,除了美國因素,台灣的經濟表現和央行動作也至關重要。如果台灣出口火熱,企業賺進大量美元,市場美元供給增加,可能讓台幣升值。但反過來,若台灣經濟遇瓶頸,或央行升息步調比聯準會緩慢,利率差擴大,就會引發資金外流,台幣貶值,美元相對強大。例如,聯準會大舉升息而台灣央行採取溫和態度時,資金傾向流向美國,這直接抬升美元兌台幣匯率。值得一提的是,台灣作為出口導向經濟體,全球需求波動也會放大這種相對效應,讓匯率更敏感。

預判未來:美金匯率是否還會再創新高?

展望美元未來走勢,充滿不確定,但透過審視當前態勢和潛在變數,我們能做出更明智的推測。匯率預測本就如逆風航行,需謹慎權衡多方訊號。

2025年及未來美元走勢預測:主要觀點整理

分析師對2025年及之後美元的看法頗為分歧。一派樂觀者指出,如果美國經濟展現韌性,聯準會為管制通膨而保持緊縮,美元可能延續強勢,甚至在某些情況下挑戰新高。地緣政治風波若持續,避險需求也能提供額外支撐。另一方面,看空的聲音認為,隨著歐洲央行和日本央行等機構跟進緊縮,美國通膨緩解後聯準會轉向降息,美元的利率優勢將減弱。若全球經濟廣泛復甦,資金或許回流高風險資產和新興市場,壓低美元。根據彭博社的匯率分析,多數預期聯準會將在接下來1-2年逐步鬆綁利率,這可能成為轉折點。舉例來說,若中國經濟加速恢復,亞洲資金動向也會影響美元的相對位置。

影響未來美元走向的關鍵變數

* **聯準會貨幣政策路徑**:降息時機、幅度與節奏,將決定美元的短期命運。

* **全球經濟成長前景**:擺脫通膨與衰退陰霾的穩健增長,有利非美元貨幣崛起。

* **地緣政治風險**:如俄烏戰爭或中東動盪,任何意外都可能刺激避險買盤。

* **美國財政狀況與債務上限**:巨額赤字和債務議題,長期或許削弱美元信心。

* **新興科技發展**:AI等創新,可能改變產業版圖和資金流,間接衝擊美元霸權。

從歷史高點學習:投資者應對美金波動的策略與心理準備

匯率波動是外匯市場的家常便飯,投資人不必執著於猜測每個頂點或谷底,而是從歷史吸取智慧,打造可靠的應對框架。這樣才能在動盪中維持平衡。

分散風險:資產配置中的美元角色

在資產組合中,美元是有效的風險緩衝器。即使不以匯差為主,適度持有美元也能在市場震盪時穩住陣腳。建議依個人風險偏好和目標,將部分資金分配到美元資產,如現金、定存、債券或全球股票基金。這不僅降低單一貨幣的暴露,還能在全球事件中提供保護。例如,在台幣壓力大的時期,美元配置能幫助平衡整體回報。

長線思維:避免追高殺低的投資陷阱

美元高點來臨時,從眾心態和錯失恐懼常讓人衝動買入,卻在回落時虧損。歷史顯示,匯率有明顯週期性,短期追逐往往事倍功半。培養長線視野,避免投機是關鍵。透過定期定額方式投資美元資產,能平均成本,減少單筆投入的波動風險。比方說,過去幾次高峰後的調整期,正驗證了這種穩健方法的價值。

實用工具:外幣定存、基金與美股配置建議

* **外幣高利定存**:升息環境下,美元定存帶來穩定收益,適合保守型投資人。

* **美元計價基金**:透過專業管理,分散全球股票或債券,兼顧美元優勢。

* **美國股票ETF或個股**:如S&P 500 ETF,直接分享美國成長紅利,並從美元強勢中獲益。

* **外幣保單**:適合長期儲蓄或傳承,結合保障與美元曝險。

情境分析:若美金再次創高,我該如何應對?

假如美元再度強勢上漲並逼近新高,投資人可依以下步驟調整:

* **重新評估資產配置**:檢視美元部位是否失衡,若過重可部分賣出轉向其他機會。

* **強化避險部位**:有美元需求者(如留學或海外置產),可在高點分批鎖定匯率。

* **關注非美資產機會**:美元強時,其他貨幣或資產可能低估,預留彈性應對反轉。

* **持續學習與監控**:追蹤聯準會紀要、經濟指標和地緣新聞,這些是預測線索。舉例,若通膨數據超預期,及早調整能避開風險。

結論:掌握美金脈動,穩健應對匯率挑戰

美元的歷史高峰,是經濟政策、地緣政治與市場力量交會的結晶。深入了解這些元素,不僅回顧數字,更為未來決策鋪路。我們要明白,匯率起伏是常態,沒有絕對的頂峰或底谷。

面對來勢洶洶的匯率變局,投資人應以專業、客觀視角,採用分散與長線策略。善用定存、基金和美股等工具,同時保持對全球動態的警覺,培養獨立判斷力,方能在外匯浪潮中穩步前行,守住並成長資產。

美金歷史上最高點對台幣的匯率是多少?發生在什麼時候?

美金兌新台幣的歷史最高點大約發生在1980年代初期,曾一度達到約 40.0 新台幣兌 1 美元的水平。近期較高點則出現在2022-2023年,約在 32.5 新台幣兌 1 美元左右。

影響美金匯率達到歷史高點的關鍵因素有哪些?

關鍵因素包括:聯準會的緊縮貨幣政策(如大幅升息)、全球經濟與地緣政治不確定性(促使美元作為避險資產受追捧)、美國經濟基本面強勁(吸引國際資金)、以及台灣內部經濟與央行政策的相對影響(如利差擴大)。

根據目前的市場分析,2025年美金還會繼續走強或創新高嗎?

市場對2025年美金走勢存在分歧。看漲觀點認為若美國經濟持續強勁且聯準會維持相對緊縮,美元仍可能走強。看跌觀點則指出,隨著全球央行政策調整及聯準會可能降息,美元利差優勢可能縮小。這取決於多個未來變數,需持續關注。

美金匯率下跌的主要原因是什麼?有哪些前兆可以觀察?

美金匯率下跌的主要原因可能包括:聯準會降息或實施量化寬鬆、美國經濟數據疲軟、全球經濟復甦促使資金流向風險資產、以及地緣政治風險降低。可觀察的前兆有:聯準會官員的鴿派言論、美國通膨數據顯著下降、非農就業數據不及預期、以及其他國家央行開始升息。

如果我現在持有美金,應該如何管理以應對未來的匯率波動?

- 分散風險:將美元資產納入整體資產配置,而非孤注一擲。

- 長線思維:避免追高殺低,考慮定期定額投資以平滑成本。

- 設定停利點:在達到預期收益時,可考慮部分獲利了結。

- 關注未來用途:若有未來美元支付需求,可在相對高點鎖定部分成本。

除了聯準會的政策,還有哪些不常見的因素可能導致美金匯率飆升?

除了常見因素,不常見的因素可能包括:美國國會意外通過重大財政刺激方案(短期推升經濟預期),全球貿易保護主義升溫(導致資金回流母國),或特定新興市場出現嚴重金融危機(強化美元避險地位)。

對於考慮買入美金的投資者,在匯率高點時有哪些投資策略或避險工具可以考慮?

在匯率高點時,若仍有買入需求,可考慮:分批買入(降低單次買入成本過高的風險)、搭配外幣定存(賺取利息收益)、投資美元計價的全球型基金或美股ETF(參與美國經濟成長,而非單純賺匯差)、或考慮外幣保單(長期規劃)。

美金歷史最高點對台灣的進出口貿易和國內物價有何具體影響?

美金走強對台灣的影響是雙面的:

- 出口:對以美元計價的出口商有利,因換回台幣時金額增加。

- 進口:對進口商不利,因需支付更多台幣才能購買相同美元商品,可能推升國內進口物價。

- 物價:可能導致進口原物料成本上升,進而推動國內通價上漲。

美元作為全球主要儲備貨幣,其避險特性是如何在匯率高點時體現的?

當全球經濟面臨不確定性或危機時,投資者會尋求最安全、流動性最高的資產來存放資金,而美元因其作為全球主要儲備貨幣的地位、美國龐大的經濟體量以及相對穩定的政治環境,成為首選的避險工具。大量資金湧入美元,提高了美元的需求,進而推升其匯率,使其在危機中顯得更為強勢。

美元最大的面額是多少?這與其匯率高低有何關聯?

美國現行流通的最大面額鈔票是100美元。儘管美國財政部曾發行過更高面額(如500、1000、5000、10000甚至100000美元)的鈔票,但這些大面額鈔票已不再流通或僅限於銀行間交易。鈔票面額與匯率高低沒有直接關聯,匯率是由市場供需、經濟基本面和貨幣政策等因素共同決定。